Home Sweet Home: Der (Alb-)Traum vom Schweizer Eigenheim

Wohneigentum in der Schweiz? Für viele ein Traum, der an der Realität zerschellt. Aber meistens nicht aus dem Grund, den du denkst. Es liegt selten am Einkommen – sondern an drei Stolpersteinen, die fast niemand auf dem Schirm hat.

Mara, 34, Projektleiterin aus Winterthur, verdient gut. Ihr Partner auch. Zusammen haben sie 20 Prozent Eigenkapital für eine 3,5-Zimmer-Wohnung in der Agglo Zürich gespart. Eigentlich alles bereit. Doch dann sitzt Mara ihrer Hausbank gegenüber und hört: «Tragbarkeit nicht gegeben.»

«Aber wir verdienen doch genug!», sagt Mara.

Das Problem: Die Bank rechnet anders, als Mara und ihr Freund dachten. Und damit sind sie nicht allein. Laut Bundesamt für Statistik sind die Immobilienpreise 2024 um 1,7 Prozent gestiegen. Wer heute eine Wohnung kaufen will, braucht mindestens 20 Prozent Eigenkapital. Klingt machbar. Doch in der Praxis scheitern die meisten nicht am Kaufpreis – sondern an drei Hürden, die vorher niemand erwähnt.

Die drei echten Stolpersteine

1. Eigenkapital ist nicht gleich Eigenkapital

20 Prozent klingen einfach. Sind sie aber nicht. Mindestens 10 Prozent müssen «harte» Eigenmittel sein: Erspartes, Wertschriften, Schenkungen. Die anderen 10 Prozent darfst du aus der Pensionskasse nehmen – aber nur, wenn die ersten 10 schon stehen.

Viele haben genug gespart, aber falsch verteilt. Wer 15 Prozent aus der Pensionskasse nehmen will und nur 5 Prozent Cash hat, fällt durch. Obwohl rechnerisch alles passt.

Und: Die Pensionskasse ist kein Notbehelf. Wer Geld rausholt, hat später weniger Rente, weniger Risikoschutz und zahlt Steuern drauf. Das musst du vorher durchrechnen, nicht nachher.

2. Tragbarkeit: Die Bank rechnet mit dem Worst Case

Hier scheitern die meisten. Nicht, weil sie zu wenig verdienen, sondern weil sie nicht wissen, wie Banken denken. Die Regel: Deine gesamten Wohnkosten dürfen maximal ein Drittel deines Bruttoeinkommens ausmachen. Wie beim Mieten eigentlich.

Aber: Die Bank rechnet nicht mit den aktuellen Zinsen. Sie rechnet mit 5 Prozent. Auch wenn deine Hypothek heute 1,5 Prozent kostet.

Für Mara heisst das: Sie könnte sich die Wohnung heute problemlos leisten. Aber die Bank fragt: Was, wenn die Zinsen steigen? Und dann fällt sie durch.

Dazu kommen:

Amortisation: Du musst die Hypothek innerhalb von 15 Jahren auf zwei Drittel runterfahren. Das kostet jeden Monat extra.

Unterhalt: Rechne mit 1 Prozent des Immobilienwerts pro Jahr für Reparaturen.

Wer das nicht vorher durchrechnet, erlebt in der Bank ein böses Erwachen.

3. Die Bankbewertung: Der unsichtbare Killer

Das weiss fast niemand: Die Bank finanziert nicht den Kaufpreis – sondern das, was sie für den Wert hält. Und der liegt oft tiefer.

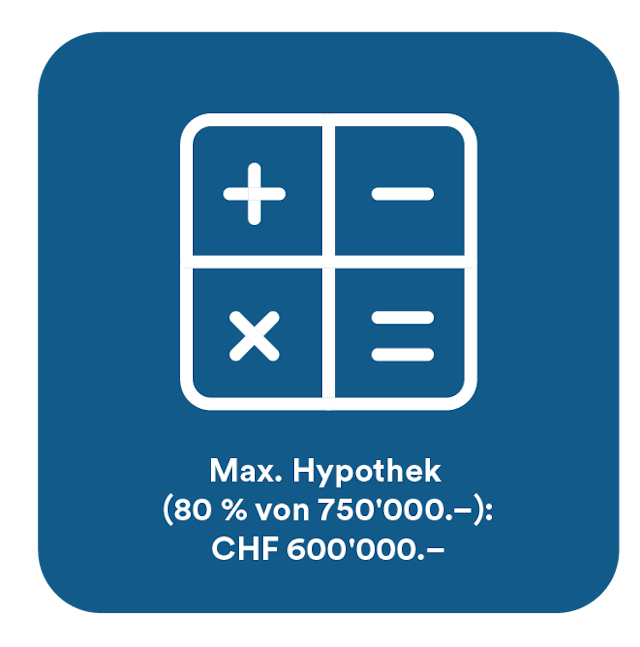

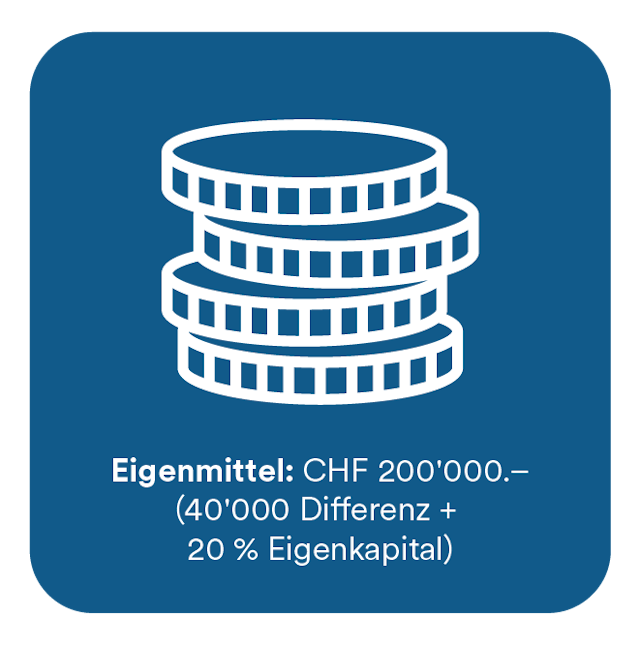

Beispiel: Du findest eine Wohnung für 800'000 Franken. Die Bank sagt: «Für uns ist sie nur 750'000 wert.» Jetzt finanziert sie nur noch 80 Prozent von 750'000; also 600'000 Franken.

Du brauchst also: 800'000 minus 600'000 = 200'000 Franken Eigenkapital. Nicht 160'000, wie du dachtest. Die 40'000 Franken Differenz musst du aus eigener Tasche zahlen.

Das trifft vor allem Leute, die in gefragten Gegenden kaufen wollen. Oder Objekte mit Charme, aber nicht Standard: Altbau mit Sanierungsbedarf, spezielle Grundrisse, kleine Wohnungen in teuren Lagen. Genau hier macht eine unabhängige Beratung den Unterschied: Die Profis prüfen vorab, wie Banken bewerten und strukturieren das Eigenkapital entsprechend.

Warum scheitern trotzdem so viele?

Weil sie drei typische Denkfehler machen:

Denkfehler 1: «Ich kann mir eine Wohnung bis 700'000 leisten»

Die Frage ist nicht, wie viel die Wohnung kostet, sondern wie viel du monatlich zahlen kannst. Und zwar langfristig.

Denkfehler 2: «20 Prozent Eigenkapital, dann läuft das»

Leider nicht ganz. Dazu kommen Steuern, Notariat, Grundbuch, manchmal Handänderungssteuer und auf Dauer noch eine ganze Menge Extra-Kosten.

Denkfehler 3: «Die Bank weiss, was möglich ist»

Eine Bank prüft Risiko. Die smzh ag prüft Möglichkeiten.

Eine unabhängige Beratung wie die smzh fragt: Was ist für dich möglich und wie strukturieren wir das am besten? Das kann bedeuten: Vorsorgegelder strategisch einsetzen. Verschiedene Finanzierungsmodelle vergleichen. Mehrere Banken anfragen und verhandeln. Oft erweitert das deinen Spielraum massiv. Nicht, weil plötzlich Geld da ist, sondern weil die Struktur stimmt.

Steuern: Eigenmietwert bleibt (vorerst)

Aktuell musst du als Eigentümer den Eigenmietwert versteuern – auch wenn du selbst drin wohnst. Im September 2025 wurde die Abschaffung beschlossen, aber bis die Reform kommt, gilt das alte System weiter.

Was das heisst: Wohneigentum kann sinnvoll sein. Aber nicht für alle, nicht immer, nicht um jeden Preis.

Wann warten sinnvoll ist – und wann nicht

Die wichtigste Frage ist nicht: Sind die Zinsen gerade tief? Sondern: Passt das jetzt zu meinem Leben?

Warten ergibt Sinn, wenn:

Dein Job noch unsicher ist

Du in den nächsten Jahren umziehen könntest

Dein Eigenkapital noch nicht richtig strukturiert ist

«Die meisten scheitern nicht am Traum vom Eigenheim, sondern an fehlender Struktur in der Vorbereitung. Wer Tragbarkeit, Eigenmittel und Bankbewertung frühzeitig sauber analysiert, erweitert seinen Spielraum massiv», weiss Rafael Szucs, Head Key Clients & Corporates bei smzh.

Wo stehst du wirklich?

Dieser Test ersetzt keine Beratung. Aber er zeigt dir, wo du aktuell stehst – und woran es bei dir konkret hakt.

Ein Test zeigt nur die Richtung. smzh zeigt dir den konkreten Weg.

Wie dein persönlicher Weg zum Eigenheim aussehen könnte, klärst du am besten im persönlichen Gespräch. Mit der unabhängigen Hypothekenberatung bei smzh kommst du deinem Traum näher.

Sponsored

Dieser werbliche Beitrag wurde von smzh ag erstellt. Er wurde von Commercial Publishing, der Unit für Content Marketing, die im Auftrag von 20 Minuten kommerzielle Inhalte produziert, für die Publikation aufbereitet, wobei die Haftung für Inhalte (Wort, Bild) und externe Links bei smzh ag liegt.